现金流 关于三一重工和传音控股

今天看了三一的一季度的财报以及市场上的一些调研分析 , 同时还看了传音控股的年报 。 跟各位分享分享 。

一、三一重工

讲真 , 越看越觉着挺好 , 各项指标 , 各个现金流都是非常优秀的指标 。 特别是 , 一季度的经营活动产生的现金流9.57亿人民币 , 同比去年一季度增长了334% 。 而2020年年度的经营活动产生的现金流也高达133.6亿 。 不过 , 同比2019年的38.23亿的现金流是出现了一些回落 , 回落的原因是20亿人民币投入到了融资租赁业务(扩大利润) , 以及有近40亿用于战略储备材料 , 耗用了现金流(这部分材料是准备到今年7-8月份 , 且公司锁定了钢材价格以应对钢材的涨价) 。 这个战略储备主要是在原材料层面(原材料涨价) 。 所以 , 从实际的现金流来看 , 公司的现金流能力是远远高于2019年38.23亿的现金流的 。

利润方面表现也异常优秀 , 一季度的盈利已经达到55.38亿 , 扣非净利润是52.52亿人民币 , 公司赚钱能力堪比印钞机 。 且从最近机构调研得到的数据看 , 二季度应该是继续比较出色的表现 。

一季度挖掘机事业部销售3万多台 , 行业销售10万多台 , 公司占有率30%左右 , 继续是龙头 。 对今年整体的判断是 , 一二季度比较高 , 三四季度相对较低 , 而挖掘机销售的数量预计会有10%的增长 。

国际业务层面来看 , 一季度国际业务有85%的增长 , 这个速度还是比较迅速的 , 看2020年年报实际上国际业务没有增长 , 主要原因是去年海外疫情严重 。 特别是在挖掘机行业 , 一季度海外销售同比增长118% , 预计4月份 , 海外销售额会有200%的增长 。 21年全年海外市场预计要做到50%的增长 。 另外值得注意的是 , 三一的挖掘机去年的发展中国际市占率超过了卡特彼勒 , 三一的产品相对于卡特、小松 , 产品品质相当 , 但价格优势明显 , 且服务更具有优势 , 因此发展的相对较快 。 而同时 , 三一在也加大发达国家的市场投入 。 印尼的工厂预计21年可以建成 , 22年投产 。 菲律宾市场 , 19年前十名开外 , 20年第三 , 21年是第一市场份额 。

整体看 , 三一2021年的业务会比较稳健 , 国内会保持20%-30%的营收以及利润增长 , 海外除了印度有不可控因素以外 , 其他都会保持大幅增长 , 2021年全年实现200亿或者以上的净利润是大概率时间 , 这么看下来 , 2021年 , 三一当前2620亿市值 , 对应的市盈率未13左右 。 而展望未来的3-5年 , 三一同样在保持国内的龙头市场地位的情况下 , 会不断加大在发展中国家以及发达国家的投入 。

我个人做一个不负责任的猜测 , 预计21年利润200亿 , 22年利润250亿 , 23年利润300亿 。

当然 , 市场对三一的认知很大一部分是周期股 , 因此 , 对三一来说 , 可能还需要一段时间的筑底震荡 , 这都是正常的 。 认知嘛 , 从来都是会有分歧的 。 我认为三一恰恰是高成长的起点 , 而很多人包括很多机构认为三一已经到了周期的顶点 。 但作为价值投资者 , 我个人认为当前的三一的估值是偏低的 , 在卡特40多倍市盈率的情况下 , 三一这么高成长的表现只有13倍的市盈率 , 我认为是不可思议的 。

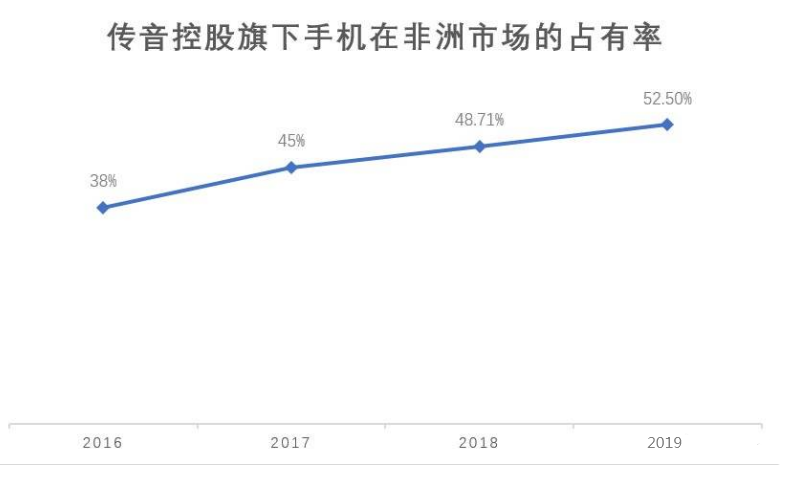

二、传音控股

认知这个事情 , 从来都是不可思议的 。 经历过这些年的投资生涯的洗礼 , 我越来越发现一个事实:伟大领袖说的对 , 没有调查就没有发言权 。 对于不懂或者即使你懂 , 但你有些看不懂的事儿 , 你还是要多调查 。

比方说传音控股 。

我相信很多人提起这个公司 , 第一个反应是这个公司是做低端手机的公司 , 竟然还到了科创板上市 , 竟然还这么高的市值 , 这一定是个垃圾公司 , 未来有一天苹果、小米、Oppo、Vivo降维打击一定会把这个公司给打死 。

是的 , 我最开始也是这个想法 。 直到铁匠兄详细跟我阐述了这个公司的一些逻辑 , 我又仔细看了看财报 。

如此 , 我得出了一个结论:不要对你不懂的事情瞎逼逼 , 有些公司就是做得比较牛逼 , 你看不懂可能是真的你认知不够 。

我先说下传音控股的基本面 , 各位可以看看 。

传音控股是竺兆江先生创立的 , 公司大部分创始人员都是来自波导手机 , 不过波导手机已经挂了 , 公司老板瞎折腾赌博 , 把公司给赌没了 , 好好一副牌就这么瞎了 。

话说回来 , 仔细去看公司的管理层 , 整体还是比较年轻的 , 竺兆江48岁 , 其他都是40岁上下 , 正处于当打之年 , 且都有在手机行业浸染近20年的经历 , 对手机行业是非常之熟悉 , 甚至可以这么说 , 小米今日能做得手机市场 , 传音未必不能做 , 只是传音没有做 。

推荐阅读

- 钢价 一年卖99000台挖掘机, 销量居全球第一, 三一重工的股价何时启动?

- 送男朋友啥篮球鞋比较好

- 天文 山海经中为什么那么多异人异兽为什么还有关于天文观测台的记录

- 最新消息 中国挖掘机首夺全球销量冠军:三一重工力压卡特彼勒、日立、沃尔沃

- 天体 平常我们看到的关于太阳系图片,天体之间的比例是真实的吗

- 陨石 研究称地球上的小行星撞击坑提供了关于火星陨石坑的线索

- 注册号 关于“千人走戈壁”“千企走戈壁”商标注册郑重声明

- 错误率 科学家们关于022错误率的争论——黑洞融合是否会产生伽马射线

- 地球 关于金星的表面:为什么金星是最热的行星?

- 太阳 天文小知识:你想知道的关于日食的一切知识都在这里